クロスオーバー投資で突破する『100億円の壁』

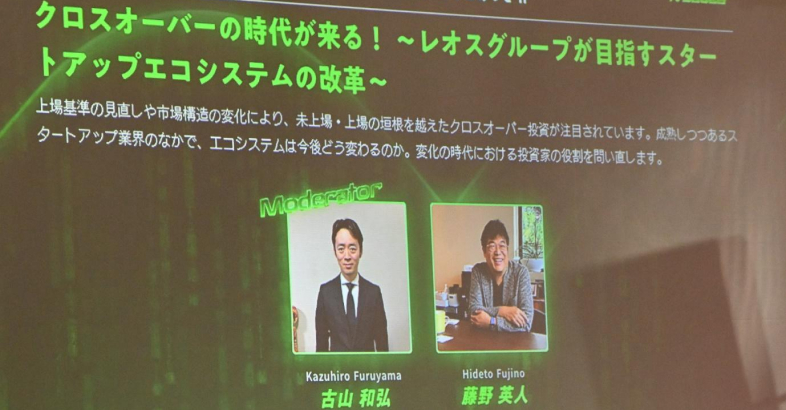

2025年7月2日、IVS2025の会場となった京都市勧業館「みやこめっせ」で、「クロスオーバーの時代が来る! ~レオスグループが目指すスタートアップエコシステムの改革~」をテーマとしたセッションが開催されました。スタートアップの資金調達で、IPO前のレイターステージ投資が課題となる中、レオス・キャピタルワークスは未上場株投資を組み込んだ投資信託を通じ、クロスオーバー投資の新たな可能性を切り開いています。藤野英人社長は東京証券取引所のグロース市場改革で懸念される「100億円の壁」について、「クロスオーバー投資で突破する」と語りました。

登壇者 レオス・キャピタルワークス 代表取締役社長兼最高投資責任者 藤野英人氏

モデレーター 日本経済新聞社 NIKKEI THE PITCH編集長 古山和弘

グロース市場改革、上場企業は増やすべき

古山東証が進めるグロース市場改革について、スタートアップの上場にどのような影響があるとお考えですか

藤野時価総額100億円以下の会社は、5年間でそれが解消されないとグロース市場から退場させられる制度が検討されています。これは市場の規律を高める意味では良いのですが、問題は制度を作る側の認識です。

会社を作ったことがない人たちが「時価総額が低い会社はダメ」と言って、未熟な会社を放り出せと言っているのです。年商1億円を作ることの大変さを知らない人が、そう簡単に言うのは違和感があります。

私自身も会社を作って失敗したこともあるし、レオス・キャピタルワークスも一から作った経験があるので、会社を作ることの素晴らしさと大変さがよく分かります。重要なのは、会社を作る人に対するリスペクトがないことです。

この改革の影響で、証券会社の引受審査も厳しくなり、「上場をもう少し待った方がいい」と主幹事から言われる会社が急増しています。上場のハードルが上がると、結果的に上場企業数が減少し、エンジェル投資家も気軽に投資できなくなる。特に、まだお金も実績もない人たちにお金が流れなくなることを懸念しています。

古山現状でもIPO件数は伸びていません

藤野おかしな話です。政府はスタートアップを3倍にすると言っているのに、なぜ東証の審査官の数を3倍にしないのか。引受証券会社の人員も3倍にしないのか。人を増やさずに数だけ増やそうというのは矛盾しています。スタートアップの数が増えても、それを審査・監査・投資する人が増えなければ、未上場市場は発展しません。

グロース市場の改革について「サバンナの象を増やすために小さい動物を減らす」と例えられますが、コヨーテやネズミを駆除しても象は増えません。むしろ上場企業数をもっと増やすべきで、質の悪い会社があればその時に退場させればいいのです。

スタートアップのレベルが低いという声もありますが、毎年確実にレベルアップしています。レベルが低いのは審査や投資をする側です。起業家だけに責任を押し付けるのではなく、投資家サイドが頑張るべきです。

日本のスタートアップ投資 未上場と上場が分断

古山スタートアップ投資の課題にどう取り組んでいきますか

藤野日本のスタートアップ投資の根本的な問題は、未上場と上場の世界が分断されていることです。未上場の世界では、VCや起業家がスクラムを組んで上場を目指しますが、いざ上場すると、機関投資家から「規模が小さい」と冷たく言われ、リスペクトのない世界に突き落とされる。

この分断は制度的な背景もあります。ベンチャーキャピタル(VC)の世界は経済産業省が管轄し、上場後は顧客保護の観点から金融庁が管轄している。経産省と金融庁のカルチャーの違いも影響していると思います。

また、上場株のファンドマネージャーやアナリストは、未上場の世界を「決算数字もなく、よく分からない世界」と思っている。逆にベンチャーキャピタリストは、上場株の世界を「ルールが多く、規制されすぎた退屈な世界」と見ている。全然交わらないのです。

米国では未上場から上場まで一貫して投資する投資家が多いのですが、日本では完全に分断されています。これを繋げたいと思っています。人も、投資も、情報も、マインドも繋げたいという思いで、クロスオーバー投資に10年以上取り組んできました。

古山クロスオーバー投資の商品「ひふみクロスオーバーpro」について教えてください

藤野2024年9月に設定した、歴史的な投資信託です。これまで未上場株投資は、VCや経営者など限られた人しかできませんでしたが、投資信託に未上場株を組み入れることで、全ての日本人が未上場株投資に参加できるようになりました。これは「未上場株投資の民主化」と言えます。

流動性の観点やリスクの観点から、政府は投資信託全体の15%まで未上場株投資を認めています。当社のファンドでは10%までに設定しており、ファンド全体の10%が未上場株に投資できます。

純資産総額はスタート時の80億円から現在300億円まで拡大しています。地方銀行での採用も進んでおり、おそらく全国47都道府県の地銀すべてに導入され、将来的には1000億円規模になることを目指しています。100億円から200億円が未上場のレイターステージ企業に投資される計算です。

VCとは競合しない、新しいパートナーに

古山なぜレイターステージ投資が重要なのでしょうか

藤野日本のレイターステージ投資比率は全体の20%程度ですが、米国では70%です。これが、上場後の成長力の違いを生んでいます。

上場直前の企業は、経営陣も固まり、黒字化も見えてきて、証券会社の審査も通過した優良企業です。本来はこの段階で大きな投資をすれば効率的に成果が出せるのに、日本では「上場前だから投資を控えめに」と言われてしまう。

一方米国では、この段階で大型投資を行い、積極的な事業拡大やM&Aを実行します。だから上場後も大きく成長するのです。

古山VCにとってはどのような存在になりますか

藤野VCからすると、私たちはイグジット先であり、バトンリレーの後走者です。400m走に例えるなら、VCが第1走者から第3走者、私たちが第4走者で、ゴール後の伴走者にもなります。

VCが10年投資してイグジットを考えている案件を引き継ぎ、最後まで面倒を見る役割です。競合というよりも、VCの業界を盛り上げる新しいパートナーという位置付けです。

レイターステージの資金調達は、VCにとっても課題でした。上場まで1〜2年という段階で大型投資をすると、上場時に大量の売りが出てしまう可能性があります。そのため事業会社側も調達をためらうケースが多く、メルカリのような有望企業でも、規制があったために投資できませんでした。

しかし規制緩和により、将来のメルカリのような会社にも投資できるようになりました。私たちの強みは上場後も保有し続けることで、IPOの時に売らず、上場後も寄り添って成長を支える真の仲間になれることです。そういう投資家を求めている会社からの相談が増えています。

上場後も成長続けられる会社に投資

古山どのような観点で投資先を選んでいますか

藤野最も重要なのは「上場後も成長し続けられるか」です。私たちは上場後も保有し続けるため、IPOがゴールではなく、IPO後にさらに成長してプライム市場に早期上場できるような企業を求めています。

上場できることは当たり前で、それだけのガバナンス体制と成長性を持っている企業、そして経営者の人柄や私たちとの相性も重要です。長く伴走していく仲間になるからです。

「男子三日会わざれば刮目(かつもく)して見よ」という言葉がありますが、ディスカッションした内容を消化し、数日後、1週間後、1ヶ月後に自分なりの答えを持って戻ってくる――そういう成長力のある人が成功しやすいと思います。IVSに来ている若い起業家たちも毎年レベルアップしており、そういう成長できる仲間がたくさん出てきています。

これまでに5社に投資しており、五常・アンド・カンパニー、IDOM CaaS Technologyなどが含まれます。

古山クロスオーバー投資の拡大が、日本のスタートアップエコシステムにどのような影響をもたらしますか

藤野クロスオーバー投資には大きなチャンスがあります。今後3年、5年、10年経って我々が成功事例を作ると、他社も参入してくると思います。すでに素晴らしい挑戦者が出てきていますし、大手証券会社も本格的に参入するでしょう。この分野がこれから分厚くなってくると思います。真似されることは悪いことではなく、業界全体が大きくなります。

時価総額30億円〜40億円の段階に大型資金が流れ込んでファンドがつくようになれば、スタートアップ投資はもっと活発になるはずです。今回のグロース市場改革で生まれる「100億円の壁」の問題も解消されるでしょう。クロスオーバー投資が壁を突破する重要な役割を果たすと考えています。

-

CVC×スタートアップ 協業を加速させる対話の夜 SBI×NIKKEI THE PITCH IVS前夜祭

-

日本のお祭りを地方創生の原動力に 大学生起業家が挑む祭りの担い手不足

-

自分の人生を取り戻す相談室 深刻な家族問題に悩む人たちに寄り添うビジネスに挑む

-

TOKYO SUTEAM DEMO DAY 2026 海外部門最優秀賞 FerroptoCure

-

TOKYO SUTEAM DEMO DAY 2026 創業部門最優秀賞 LOOPARTS

-

TOKYO SUTEAM DEMO DAY 2026 成長部門最優秀賞 DiveRadGel

-

賃貸×宿泊 唯一無二のビジネスモデルで日本の暮らしにイノベーション起こす

-

鹿児島から全国、そして世界へ 産地のデジタル化で目指す水産物流通革命

-

起業家に転身した京大卒医師 自己免疫疾患の早期検査・創薬技術で「救えない命を救いたい」

-

手加工・手作業の受託事業に勝機 「ママさん軍団」と挑む製造業の手加工変革

-

全国3万の神社が消滅の危機 日本人の心の拠り所を残したい 由緒ある海洋散骨で復活 経営コンサル事業でも実績

-

同じ釜の飯を食べる仲間たちと モノづくりの未来を守りたい 町工場の「駆け込み寺」として老朽設備の課題を解決

-

「奇跡の村」で生まれる新たな奇跡 休耕田の鶏卵で限界集落を豊かに

-

ゲームの力で世界の教育を変えていく 慶応の学生たち、新たなコンテンツビジネスを創造

-

企業が「逆プレゼン」スタートアップに協業呼びかけ

-

NIKKEI THE PITCH GROWTH 決勝大会リポート

-

NIKKEI THE PITCH SOCIAL 最終審査会リポート

-

NIKKEI THE PITCH SOCIAL BUSINESS SCHOOL 最終プレゼンテーションリポート

-

大企業とスタートアップのマッチング成功につながる3つのポイント~NIKKEI THE PITCH Challenger

-

企業の新規事業担当者の「奮闘」を表彰 NIKKEI THE PITCH イントレプレナーアワード~NIKKEI THE PITCH Challenger

-

ビジコン成功の鍵は事務局にあり 新規事業を育てる組織設計の実際② NTTドコモ×富士通~NIKKEI THE PITCH Challenger

-

ビジコン成功の鍵は事務局にあり 新規事業を育てる組織設計の実際① ANA×大東建託 ~NIKKEI THE PITCH Challenger

-

挑戦を支えるBtoBスタートアップ~Challenger出展企業レポート③

-

挑戦を支えるBtoBスタートアップ~Challenger出展企業レポート②

-

挑戦を支えるBtoBスタートアップ~Challenger出展企業レポート①

-

日本発AIも世界で存在感 ② ~NIKKEI THE PITCH Challenger

-

日本発AIも世界で存在感 ① ~NIKKEI THE PITCH Challenger

-

東京駅前から始まる共創の輪 JAPAN CVC BASECAMP今春誕生~NIKKEI THE PITCH Challenger

-

世界を変えるAIエージェントの衝撃 Genspark~NIKKEI THE PITCH Challenger

-

NIKKEI THE PITCH GROWTH ブロック大会 受賞企業の横顔【4】アトツギベンチャー編

-

NIKKEI THE PITCH GROWTH ブロック大会 受賞企業の横顔【3】ディープテック編

-

NIKKEI THE PITCH GROWTH ブロック大会 受賞企業の横顔【2】斬新なビジネスモデル編

-

NIKKEI THE PITCH GROWTH ブロック大会 受賞企業の横顔【1】社会課題解決に挑む

-

NIKKEI THE PITCH GROWTH 東京ブロックB予選大会リポート㊦

-

NIKKEI THE PITCH GROWTH 東京ブロックB予選大会リポート㊤

-

NIKKEI THE PITCH GROWTH 東京ブロックA予選大会リポート㊦

-

NIKKEI THE PITCH GROWTH 東京ブロックA予選大会リポート㊤

-

NIKKEI THE PITCH GROWTH 中部ブロック予選大会リポート

-

NIKKEI THE PITCH GROWTH 関東ブロック予選大会リポート 午後パート

-

NIKKEI THE PITCH GROWTH 関東ブロック予選大会リポート 午前パート

-

NIKKEI THE PITCH GROWTH 北海道・東北ブロック予選大会リポート

-

NIKKEI THE PITCH SOCIALBUSINESS SCHOOL 沖縄合宿 スペシャルアドバイザー レオス・キャピタルワークス 藤野英人社長インタビュー

-

NIKKEI THE PITCH SOCIAL BUSINESS SCHOOL 沖縄合宿リポート(下)

-

NIKKEI THE PITCH SOCIAL BUSINESS SCHOOL 沖縄合宿リポート(上)

-

NIKKEI THE PITCH Day in TechGALAリポート 東海地方から世界をリードするスタートアップを育成

-

起業家と有力投資家 新たな共創の舞台に~オープンイノベーションフェスティバルEAST Day2リポート

-

リバースピッチ presented by ストライク 起業家の知恵で地方の有力企業をもっと強く

-

公開メンタリングと知財戦略、起業家たちの現在地~オープンイノベーションフェスティバル EAST Day1リポート

-

起業家と有力投資家 新たな共創の舞台に Open Innovation Festival WESTリポート

-

起業家と有力VC 新たな共創の舞台に ~オープンイノベーションフェスティバル WESTリポート

-

NIKKEI THE PITCH GROWTH 近畿ブロック予選大会リポート㊦

-

NIKKEI THE PITCH GROWTH 近畿ブロック予選大会リポート㊤

-

NIKKEI THE PITCH GROWTH 九州・沖縄ブロック予選大会リポート

-

NIKKEI THE PITCH GROWTH 中国・四国ブロック予選大会リポート

-

SOCIAL BUSINESS SCHOOL 東川町合宿リポート

-

NIKKEI THE PITCH × 特許庁 「スタートアップのための実務戦略セミナー」リポート 知財・人材・M&Aのモデルケースに学ぶ成長シナリオとは

-

「成功の好循環」でスタートアップ大国に飛躍 グローバルスタートアップエキスポ2025リポート(下)

-

スタートアップが描く未来 大阪・関西万博で世界に発信 グローバルスタートアップエキスポ2025リポート(上)

-

アート&テクノロジーの融合ATVK本格始動 京都発の新たなイノベーションに挑む

-

政策甲子園でネット投票開催中 最優秀賞の栄冠は? 高校生たちが課題解決へ斬新な提案 起業家意識も醸成

-

日本青年会議所第9回価値デザインコンテスト NIKKEI THE PITCH賞にHelloWorld すべての子供たちに国際交流の機会を

-

日本青年会議所「第9回価値デザインコンテスト」リポート HelloWorld(ハローワールド)「NIKKEI THE PITCH賞」など3冠達成

-

「遠隔ICU」の世界展開に弾み 経営人材獲得も グロース受賞企業 それからの物語(下)

-

関西で目利き力を発揮、スタートアップ大国へ起業家を発掘 ザシード・廣澤代表に聞く

-

NIKKEI THE PITCH × J-Startup WEST 勉強会・交流会@広島 地域発のソーシャルインパクトに学べ!未来を創るヒントがここに。

-

NIKKEI THE PITCH スペシャルセミナー@大阪・関西万博

-

レモン農家が「先生」 脱教科書で日本の教育改革に挑む ソーシャル受賞企業 それからの物語(上)

-

スタートアップと投資家に「戦略的出会い」を──IVS2025にNIKKEI THE PITCHの資金調達ラウンジ

-

IVS×NIKKEI THE PITCHセッション②メガバンク系VC3社「最大の強みは継続投資」

-

JCI JAPAN TOYP 2025 若者の挑戦たたえ飛躍を後押し

-

CVC/大企業リスト公開 投資方針を事前に見て より良い出会いを

-

CVC/大企業リスト公開!IVS2025で最適な協業相手を見つけよう

-

CVCの成功を左右する人材育成とは?日経CVCスクールで語られた実践知

-

流体力学×金属3Dプリンターで挑む 社会課題を解決する船舶用プロペラ

-

NIKKEI THE PITCH大同窓会

-

医薬品の製造プロセス開発を最適化 新薬をより早く、安価に世の中へ

-

NIKKEI THE PITCH 受賞者 起業のストーリーを掲載中!

-

ゴミを「運ばず、燃やさず、資源化する」 小型アップサイクルプラント

-

沖縄・糸満の海人スピリットで、海ぶどうを世界の食材に

-

EO Tokyo Central × NIKKEI THE PITCH スタートアップの勝ち方 ~先輩経営者から学ぶ実践的アプローチ~

-

「社員が輝けるのは北風より、太陽の会社」 休職も復職も許せる文化こそウエルビーイング経営

-

「洋上風力で国産ジェットの轍を踏まない」 英国の奇跡を再現へエネルギー大国の礎を築く

-

東日本震災の悲劇を糧に「落ちない膜天井」を展開 老舗テント屋のアトツギ、揺るがぬ信念で安全を世界に

-

御曹司の座に未練なく起業 世界初のリサイクルに挑戦 建材の王様・石膏ボードの安定調達に活路

-

遠隔ICUから、医療を変えていく 防ぎえた死をゼロにする技術で世界に挑む

-

高齢者に寄り添う資産管理で巨大市場を開拓 弘法大師空海のお告げを胸に、人間力を磨いて勝負する会社に

-

「カブトムシは子供たちだけでなく、 地球を救うヒーローにしたい」 未利用資源活用や養殖飼料事業を世界展開

-

不登校生に寄り添う教育こそ、多様な人材を育てる 日本の教師力も高めて「新しい学校」を創る

-

「受賞できなくても、多くを学べる機会に」 メンターが寄り添い、世界に挑める事業に後押し

-

世界に通用する社会起業家を発掘「好かれる泥棒」こそ成功のカギ

-

日本と世界のエコシステムがつながる場 東京からグローバル企業を創出する

-

女性起業家が語る、イノベーション創出の新時代 多様な視点で切り拓くビジネスの可能性

-

NIKKEI THE PITCH GROWTH ブロック大会詳細リポート 表彰企業の横顔(下) 社会課題解決のビジネスモデル編

-

NIKKEI THE PITCH GROWTH ブロック大会詳細リポート 表彰企業の横顔(中) アトツギベンチャー編

-

NIKKEI THE PITCH GROWTH ブロック大会詳細レポート 表彰企業の横顔(上) ディープテック編

-

NIKKEI THE PITCH Meetups【博多】 -イノベーションの具現化と未来を創る起業家の矜持-

-

NIKKEI THE PITCH Meetups【大阪】 -社会を変えるのは起業家の情熱と人との出会い-

-

NIKKEI THE PITCH Meetups【名古屋】 -地域の持続可能性と未来創造型ビジネス-

-

NIKKEI THE PITCH Meetups【特別編】 -学生起業×ソーシャルビジネスにおける金融機関の役割-

-

NIKKEI THE PITCH Meetups【仙台】 -スタートアップ/アトツギ企業/行政の新結合=イノベーションとは?-

-

EVENT画像 NIKKEI THE PITCH Meetups【札幌】 -地域特性が織りなす価値創造とは-

-

NIKKEI THE PITCH Meetups【東京】 -若き起業家たちのリアル-

-

NIKKEI THE PITCH Meetups【広島】 -地域発スタートアップ、飛躍の土壌整う-

-

Grow Startups for the Future 明⽇の⽇本を創るスタートアップを応援しよう